Intel опубликовала еще одну четверть ужасного руководства

Intel возвращается к своей старой сумке трюков с регпуляцией после заработка.

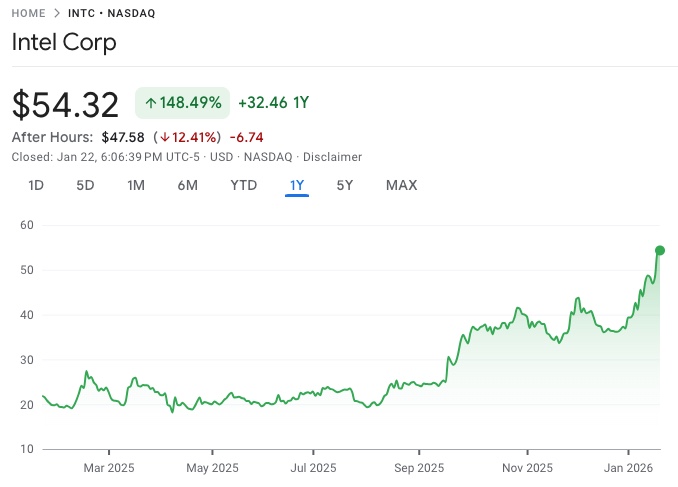

Акции, которые по какой-то странной причине выросли на 50% в 2026 году и почти в 3 раза с августа (это на самом деле совсем не странно, с Трампом, накачивающим его при каждой возможности, но в конечном итоге основы должны взять верх), упали после нескольких часов выпуска дохода, который был рассказом о двух частях.

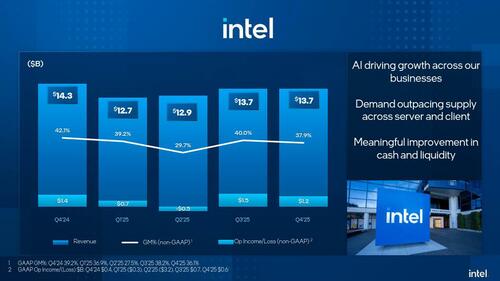

Во-первых, исторические данные, которые не были ужасными, но уж точно не великими. Это то, что когда-то славный чипмейкер Об этом сообщает Q4:

- Выручка $13,67 млрд, снижение -4,1% г/г, ноизбиение песчаные мешки оцениваются в $13,43 млрд

- Выручка Intel Products составляет $12,93 млрд, -1,4% годовых, избиение $12,79 млрд.

- Вычислительная выручка клиента $8,19 млрд, -6,6% г/г, пропавший Оценка $8,3 млрд

- Доход Datacenter & AI составляет $4,74 млрд, +8,9% годовых, избиение $4,42 млрд.

- Выручка Intel Foundry составляет $4,51 млрд, +3,8% г/г, избиение 4,36 млрд. долл.

- Все Прочие доходы $574 млн, -48% г/г, пропавший $658,9 млн.

- Выручка от межсегментной ликвидации - $4,34 млрд, -0,6% г/г

- Выручка Intel Products составляет $12,93 млрд, -1,4% годовых, избиение $12,79 млрд.

- Скорректированная валовая маржа 37,9% (резкое снижение с 42,1% у/у), ноизбиение оценка 36,5%

- Расходы на НИОКР $3,22 млрд, -17% г/г, оценка berow $3,31 млрд

- Скорректированный операционный доход $1,21 млрд, -12% годовых, оценка $878,8 млн

- Скорректированная операционная маржа 8,8% против 9,6% годовых, оценка 6,29%

- Скорректированный EPS 15c против 13cy/y, избиение Оценки 8,7c

Но в то время как избиение по большинству статей отчета о доходах может звучать хорошо, отступая назад, чтобы посмотреть на исторические результаты, тенденции, ну,мех В лучшем случае.

Но если исторические цифры были хорошими, это был прогноз компании, который снова был самым слабым звеном. Вот что компания ожидает от 1-го квартала, в котором все, если верить слухам, покупают любые чипы и технологические компоненты, которые не прибиты. По всей видимости, все, кроме Intel:

- Доход составляет от 11,7 до 12,7 млрд долларов, в середине пропавший Оценки в $12,56 млрд

- Скорректированный EPS $0, пропавший 8c (и это даже при прогнозируемой ставке налога 11%, ниже оценки 12%).

- Скорректированная валовая маржа 34,5%, пропавший оценка 36,5%

И вишенка сверху: компания может затягивать продажи, но, по крайней мере, она слишком щедра в том, как она туда попадает:

- Скорректированные операционные расходы около $16 млрд, оценка $15,93 млрд

Так что же произошло и почему было руководство еще раз Так что, бедняжка? Видимо, это не мы, это они, или какое-то другое оправдание - по мнению Intel, дефицит предложения затруднил удовлетворение потребительского спроса. Но подождите, какое предложение: Intel не контролирует свою собственную цепочку поставок. Почему да, да, это так.

Как отмечает Bloomberg, Intel борется со своей производственной доходностью - процентом полезных чипов, поступающих с ее заводов, - препятствуя возвращению предложения, или, скорее, высмеивая всплеск акций, который произошел в вакууме, полностью отключенном от фундаментальных принципов, которые являются основными. Такой же старый.

Спрос «довольно сильный», и компания прилагает все усилия, чтобы решить свои производственные проблемы, сказал в интервью генеральный директор Lip-Bu Tan. Но Intel израсходовала большую часть своих запасов в четвертом квартале.

«Наша урожайность и производство не соответствуют моим стандартам», — сказал Тан. «Мы должны улучшить это положение. "

Это удивительно, потому что Intel уже почти шесть месяцев находится под опекой американского государства: как она не могла улучшить это до сих пор — загадка, но одно можно сказать наверняка — если она не улучшилась к настоящему времени, она не улучшится. Если только Трамп не возьмет (не заплатив) еще 10% акций компании.

Примечательно, что акции Intel неоправданно взлетели в последние месяцы, увеличившись в 3 раза с момента его десятилетнего минимума в августе и прокатившись на волне энтузиазма Уолл-стрит. В последние месяцы инвесторы вкладывали деньги в акции, делая ставку на то, что новые продукты еще больше укрепят финансы.

Этого не произошло... И, вероятно, никогда не будет: Годовой доход Intel в прошлом году составил 53 миллиарда долларов, что примерно на 25 миллиардов долларов меньше пикового дохода компании, достигнутого в 2021 году.

Intel также привлекла крупные инвестиции от правительства США, Nvidia и SoftBank. Они тоже не помогли.

Ранее в этом месяце Intel объявила, что дизайн Panther Lake для процессоров теперь доступен в устройствах, а Tan рекламирует свои возможности на выставке CES в Лас-Вегасе. Intel вовлечена в гонку с конкурентом Advanced Micro Devices Inc. и потенциальными партнерами, такими как Qualcomm Inc., за лидерство в новой эре персональных компьютеров с поддержкой ИИ.

Единственная проблема: с ценами на память теперь на уровне носового кровотечения, кому нужен новейший и лучший процессор, если они могут позволить себе только половину (или меньше) оперативной памяти, которая им нужна раньше. Может быть, настало время для аналитиков Уолл-стрит, наконец, пропустить это через свои модели отчета о доходах.

Как заключает Bloomberg, "Когда-то доминирующая полупроводниковая компания потратила годы, пытаясь восстановить свое технологическое преимущество и оправиться от потерь доли рынка, и это еще одна неудача».

В конечном счете, Intel сталкивается с проблемой исполнения, - сказал Тан в интервью. «Мы сосредоточены на лазере как команда, чтобы улучшить это», — сказал Тан. «Чтобы быть откровенным, необходимо улучшить только наше исполнение. "

И акции соглашаются: Акции Intel упали на 11% после нескольких часов после отчета.

И если что-то материально не улучшится, им предстоит пройти долгий путь.