Por qué el impuesto sobre la propiedad es ilegal?

Read this article in:Enviado por Mitch Vexler, presidente y gerente general de Mockingbird Properties

“Creo sinceramente que el principio de gastar dinero para que lo pague la posteridad bajo el nombre de financiación no es más que una estafa al futuro a gran escala” - Thomas Jefferson, 1816

“Quienes pueden renunciar a la libertad esencial para obtener un poco de seguridad temporal, no merecen ni libertad ni seguridad” - Benjamin Franklin

Número 1

Se puede argumentar que la 16.ª Enmienda se remonta a 1913 y estamos dispuestos a hacerlo. La evidencia cuantificada que hemos reunido a lo largo de varios años de demandas indica exactamente por qué la ley, tal como se redactó originalmente, prohíbe la imposición de impuestos sobre las ganancias no realizadas. El “valor de mercado” creado por los estados a partir del cual se denota un valor imponible tasado, es de hecho una ganancia no realizada.

Aunque quizás con buenas intenciones en su debut, el impuesto a la propiedad se ha vuelto ilegal porque ya no existen leyes que protejan los derechos de los ciudadanos que pagan impuestos sobre bienes raíces.

Supongamos que lo siguiente es cierto:

Hay 3,143 condados en los Estados Unidos y la gran mayoría de ellos, bajo la ley estatal, requieren Estándares Uniformes de Práctica de Valoración Profesional (USPAP) y Estándares de Valoración Masiva.

El USPAP pierde su sentido ya que no se respeta y favorece la sobrescritura manual de los valores de las propiedades fuera de los límites de cualquier ley o método de valoración adecuado.

Una garantía implícita, como la reclamada por las entidades tributarias (por ejemplo, los bonos del distrito escolar), para la cual no existe firma, no es implícita.

Los contratos celebrados bajo coacción no son ejecutables; el "consentimiento voluntario" requiere información adecuada, ausencia de coerción, fuerza, manipulación o intimidación y la libertad de revocar el consentimiento en cualquier momento.

Si se descubre fraude los contratos son nulos.

Los estados y distritos centrales de tasación de todo Estados Unidos han violado la USPAP, que en muchos estados es un delito grave de tercer grado para quienes firmaron un juramento de cargo.

Los estados y distritos centrales de tasación en todo Estados Unidos han violado las normas de tasación masiva (normas USPAP 5 y 6).

Muchos distritos escolares se niegan a hacer públicos sus cronogramas de emisión de bonos, balances con las notas correspondientes y un cronograma de fuentes y usos de los fondos emitidos por bonos. Hemos descubierto un efecto acumulativo compuesto de no cancelar la deuda de bonos sino extenderla y aumentar la tasa de interés.

Los estados y los distritos centrales de tasación han violado los códigos de impuestos a la propiedad estatales, por ejemplo, en Texas, las secciones 23.01(b) y 23.01(e), por nombrar algunas. (no todas incluidas)

Los estados, las entidades tributarias (distritos escolares, ciudades, condados, distritos especiales, etc.) y los distritos de tasación central en todo Estados Unidos han violado las constituciones estatales: Uniforme e Igual (Texas) – Junta de Igualación en California.

Los contribuyentes de bienes raíces (unifamiliares, multifamiliares, comerciales, propietarios de terrenos) han visto violados sus derechos al debido proceso bajo las Enmiendas 5 y 14, ya que el recurso para prohibir el despojo del capital y el robo de dinero de los contribuyentes se ha vuelto imposible por la superposición intencional de obstáculos como los Paneles de Revisión de Tasaciones que están compuestos principalmente por ciudadanos de la tercera edad que no saben nada sobre la ley de tasaciones (USPAP y el código de impuestos a la propiedad) o matemáticas.

“Paga tus impuestos o te quitamos tu casa” (Tenemos testimonio y evidencia de audio).

“Ve a buscar un segundo trabajo para pagar tus impuestos” (Tenemos testimonio y evidencia de audio).

“Sacamos 60.000 propiedades de la base de datos, las manipulamos en Excel y las volvimos a colocar en su lugar”, Tasador jefe, Distrito de tasación central de Denton, condado de Texas. (Tenemos esta grabación).

Calculamos que en los últimos 5 años, se han creado aproximadamente $21,2 billones de dólares en valoraciones fraudulentas de propiedades (aproximadamente el doble en los últimos 5 años solamente), lo que resultó en aproximadamente $450 mil millones en impuestos excesivos pagados por las pequeñas empresas en 2024.

Como se ve en el gráfico a continuación, cada propietario de una vivienda en los EE. UU. debe aproximadamente $1.3 millones de deuda nacional, pasivos no financiados más deuda de entidades tributarias locales, que si se amortizan en 25 años al 6.25% requerirían que sus ingresos aumenten en $9,000 por mes de inmediato, lo cual no es posible pagar. (redacción)

Lo anterior viola las Enmiendas 1, 5, 14 y 16 de la Constitución de los Estados Unidos.

Lo anterior equivale a los delitos RICO estatales y federales en la mayoría de los estados.

La Constitución de los Estados Unidos prevalece sobre la ley estatal en virtud de la Cláusula de Supremacía, que existe para prohibir que un Estado viole su propia Constitución.

Si la valoración de la propiedad fuera verdadera, requiriendo un comprador y un vendedor dispuestos, sin coacción, y pagados en efectivo, entonces el valor máximo asignado solo podría ser el precio por el que se construyó la casa o el precio por el que se compró, hasta el momento en que se venda la casa.

Las leyes y las violaciones de las mismas han cambiado hasta el punto en que la apropiación de efectivo por parte de las Entidades Impositivas locales (es decir, los Distritos Escolares) ha hecho que todas las protecciones legales que se establecieron para proteger a los contribuyentes inmobiliarios ciudadanos sean insignificantes, y esto tiene un factor de inflación fraudulento extremo. Hay 8 elementos del impuesto inmobiliario en la leche que se usa en su capuchino. Por lo tanto, el fraude fiscal inmobiliario a gran escala afecta a todas las personas que compran, se den cuenta o no. Cuantos más elementos del impuesto, mayor es la inflación y mayor el fraude.

Si se ignoran esas protecciones (USPAP, Código de Impuestos a la Propiedad Estatal, Constituciones Estatales y Constitución de los EE. UU.), entonces el resultado neto es la eliminación del patrimonio de los contribuyentes inmobiliarios, de modo que si no hay ley, entonces ¿por qué pagar impuestos inmobiliarios? En otras palabras, o existe la ley o no existe . La eliminación del patrimonio es el efecto acumulativo compuesto de pagar una sobrevaluación creada fraudulentamente que resulta en una sobreimposición y esto significa que ganar dinero con la compra de su casa tiene una probabilidad muy baja de éxito porque las Entidades Impositivas se quedaron con su beneficio mediante la sobreimposición a través del fraude.

Si se van a respetar esas protecciones bajo la ley, entonces los responsables de violar las leyes deben rendir cuentas. Las entidades impositivas (es decir, los distritos escolares) están ocultando al público los cronogramas de los bonos, lo que demostraría que los bonos no se están pagando y que se está produciendo una acumulación de deuda e intereses. Muchos distritos escolares tendrán que declararse en quiebra involuntaria para liquidar la deuda que se pueda liquidar. Hemos descubierto que hay aproximadamente 143.000.000 de viviendas unifamiliares en los EE. UU. que están agobiadas por aproximadamente 240.000 dólares de deuda por bonos escolares.

O bien la ley existe, señoría, o no existe. Por favor, diga lo obvio, que es que la ley existe, para la protección de los ciudadanos, y si no, lo cual ha sido claramente demostrado, o no estaríamos ante el Tribunal de Apelaciones, entonces se debe implementar la eliminación de los impuestos a la propiedad a favor de un Impuesto Uniforme sobre las Ventas de los Estados (estimado aproximadamente en un 15,6%) para garantizar la protección de los ciudadanos. Devolver el balance a las pequeñas empresas, restaurar la transparencia eliminando el fraude fiscal inmobiliario y hacer que el campo de juego sea justo para todos los contribuyentes inmobiliarios y reducir la inflación creada fraudulentamente al mismo tiempo.

Número 2

Varias personas conocidas en YouTube me entrevistaron y en uno de esos videos pregunté... “Sr. Spencer (Tasador Jefe del Condado de Denton/Distrito Central de Tasaciones), ¿qué le impide a usted o a cualquier Tasador Jefe aumentar los valores en 2025 hasta el infinito?” Dado que los valores se crean irrefutablemente a mano fuera de cualquier requisito de USPAP, Mass Appraisal Standards, State Property Tax Code, State Constitution y la Constitución de los EE. UU., la respuesta sería nada. Ahora tenemos más pruebas de tal posición criminal, que es el artículo del 22 de noviembre de 2024 que expone al Tasador del Condado de Montgomery en el centro de Illinois en el que se encontraba sobre la mesa un intento de robo de un aumento aproximado del 1400% en los impuestos inmobiliarios para 2025. Para ser claros, la valoración de bienes raíces que se ajusta a la ley se basa en un análisis cuantificado de comparaciones reales, no en el cumplimiento de presupuestos predeterminados entregados a los Tasadores Jefes por las Entidades Fiscales, muchas de las cuales están en quiebra. Por lo tanto, mantener la ilusión es simplemente quemar dinero y no beneficiará a los estudiantes (puntuaciones más bajas en los exámenes, menor matriculación, cierre de escuelas), sino que más bien está destinado a proteger las pensiones. Es una forma de segunda seguridad social.

¿Son los propietarios responsables de las acciones del Distrito Escolar? ¡NO!

Los contribuyentes que pagan impuestos sobre bienes raíces han sido engañados por omisión. Cuando los distritos escolares emiten bonos, se gasta mucho dinero en publicidad para engañar al público crédulo, hasta el punto de que ahora aproximadamente el 30% de los hogares se declararán en quiebra o perderán el techo sobre sus cabezas, debido a la apropiación de efectivo por parte de los Distritos Centrales de Tasación y sus propietarios, las Entidades Impositivas (es decir, los distritos escolares).

Incluso cuando el Fiscal General del Estado ordenó entregar el Anexo de Bonos, todavía no hemos visto un solo anexo de bonos, un balance con las notas adecuadas y una lista de fuentes y usos, que es lo que debería exigirse como parte del proceso de recaudación de dinero para bonos. La solución adecuada, para esta omisión intencional y patrón y práctica de engaño, es declarar a los Distritos Escolares en quiebra involuntaria y luego demandar a cada persona que firmó un juramento y responsabilizar a los abogados (funcionarios del tribunal) por violar los derechos de los contribuyentes bajo las Constituciones Federal y Estatal, así como presentar cargos penales e inhabilitación. El punto principal es... declarar a los distritos escolares en quiebra. A nivel estatal, el despojo del capital de las pequeñas empresas ha quedado ahora al descubierto.

Si crees que lo anterior es malo, espera, ¡hay más!

¿Quién compró los bonos escolares? ¿Podrían ser los 401K y las pensiones? ¿Quién es el propietario de los 401K y las pensiones? Pequeñas y medianas empresas. ¿Qué diligencia debida realizaron los compradores de los bonos escolares para determinar el valor real y el valor en riesgo?

Un distrito escolar de Texas con un supuesto balance de 8 millones de dólares ha financiado de manera efectiva el desarrollo privado de dos campos solares de 2.000 acres, a través de los Acuerdos 313 promovidos por el Contralor del Estado. ¿Están los contribuyentes obligados a pagar por este fraude al público, donde no hay garantía de retorno de la inversión o retorno de la inversión garantizado? ¡NO!

¿Acaso los ciudadanos que pagan impuestos inmobiliarios aceptaron financiar la no reducción de la deuda en bonos, algo que se oculta intencionalmente al público de modo que ni siquiera el Estado de Texas sabe cuánta deuda se está cancelando, pero sí sabe que se están recaudando entre seis y doce mil millones cada seis meses? ¡NO!

Estos problemas no son sólo específicos de Texas, sino que se dan en la gran mayoría de los Estados Unidos porque se está ignorando la USPAP (la ley) en favor del robo desenfrenado del dinero de los contribuyentes.

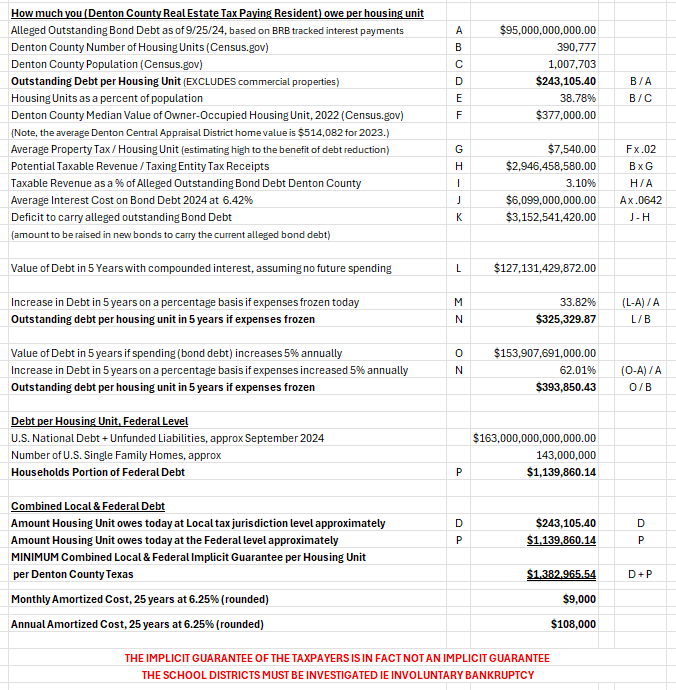

Número 3: Gastos de vivienda anuales promedio vs. deuda (entidades tributarias federales y locales)

La Oficina de Estadísticas Laborales de Estados Unidos informa que los gastos familiares anuales promedio fueron de $77,280 (o $6640/mes) en 2023, y que la mayor parte se destinó a los costos de la vivienda, siendo los impuestos a la propiedad una parte significativa del costo de la vivienda. Otros han analizado las cifras y han demostrado que para una familia de cuatro, los gastos mensuales promedio están entre $8450 y $9817, o $101,400 a $117,804 al año.

Entonces, si un hogar promedio necesita ganar entre $77,280 y $117,804 al año para cubrir un costo de vida mensual de entre $6640 y $9817, ¿cómo pueden los hogares cubrir también $9000/mes o $108,000 por año adicionales en “garantías de deuda implícita” resultantes de la deuda excesiva existente a nivel local y federal?

Según los datos de Census.gov, el ingreso familiar promedio para 2023 fue de $80,610. Por lo tanto, si su costo de vida fue de $77,280, según los datos de la USLBS, no están ahorrando mucho (quizás $3000 al año) ni pueden cubrir la garantía de deuda implícita de $9000 POR MES.

El gráfico a continuación muestra los cálculos detrás de los $9000 por mes de carga de deuda local y federal, garantía implícita, utilizando los hogares del condado de Denton, Texas, como grupo de población de ejemplo.

Número 4

La 16.ª Enmienda de la Constitución de los Estados Unidos no establece ni establece que toda la tierra sea propiedad del Gobierno Federal. De hecho, la guerra de 1812 se libró para prohibir esta acción exacta. Los propietarios de bienes raíces se han visto relegados a pagar alquiler por la tierra debajo de su activo, y sin embargo no existe un contrato de arrendamiento de terreno acordado con ningún gobierno estatal como arrendador y un propietario como arrendatario. ¿Puede alguien mostrarle a usted o a mí dónde están las entidades impositivas que son arrendadoras de terrenos en cualquier condado impositivo de los Estados Unidos, como las tierras de Su Majestad el Rey Kamehameha III en Hawái, que datan de 1848? ¡NO!

Teniendo en cuenta lo anterior y los testimonios que llegan a nuestra oficina a diario desde todos los rincones de Estados Unidos, está claro que las familias monoparentales están siendo obligadas a pagar impuestos para que no puedan pagar sus viviendas. Lo que antes era el balance de una familia monoparental, que era una casa con un saldo de deuda decreciente hasta llegar a cero, ya no es posible, lo que hace imposible la jubilación para muchos. La situación actual, que incluye a un veterano militar de Ohio llamado Bob, que tiene 85 años, con ingresos fijos y que compró su casa por 24.000 dólares, ahora tiene que pagar 3.100 dólares en impuestos sobre la propiedad, dinero que no tiene. ¿Cuál es el beneficio de trasladar a este hombre a un centro de atención para personas mayores que no necesita ni quiere a costa del contribuyente inmobiliario a un coste aproximado de 80.000 dólares al año? Hemos cuantificado que aproximadamente el 72% de los propietarios de viviendas unifamiliares no pueden permitirse lo que los Distritos Centrales de Tasación afirman como el valor medio de una vivienda, lo que demuestra el fraude a primera vista. El sistema se ha vuelto tan irremediablemente corrupto que la única solución es la eliminación de los impuestos a la propiedad en favor de un Impuesto Uniforme a las Ventas Estatales. El balance de la propiedad de la vivienda (las casas familiares son el motor económico de los EE. UU.) debe ser restablecido de modo que cuando la propiedad se venda, se pueda lograr una ganancia potencial para fines de jubilación y no para obligar a las personas a abandonar sus hogares (MF y unifamiliares) porque no pueden pagar los impuestos inmobiliarios inducidos fraudulentamente. De lo contrario, el sistema de fraude ha llevado a la quiebra a la gran mayoría de sus ciudadanos, así como a las entidades impositivas (por su propia mano), de modo que la deuda a nivel federal y local no se puede pagar. Es hora de poner a los responsables en la cárcel. Los fiscales de distrito deben hacer su trabajo y, si no lo hacen, son parte del problema. Las leyes RICO estatales y federales son claras, y el mapa es la lista que proporcioné al comienzo de esta discusión. La evidencia está en www.mockingbirdproperties.com/dcad .

¿Qué pueden hacer ahora mismo las familias para ayudarse a sí mismas? Travis Spencer escribió un curso GRATUITO disponible en https://real-estate-mindset-homebuying-101.teachable.com/ para explicar cómo crear comparaciones de propiedades reales para usar en una reunión de la Junta de Revisión de Tasaciones.

Además de la página web www.mockingbirdproperties.com/dcad , contamos con una biblioteca completa diseñada para abogados y contadores que deseen consultar los documentos, artículos y modelos matemáticos. Envíeme un correo electrónico para obtener la contraseña.

Recursos para entender la profundidad del problema:

- https://irp.cdn-website.com/39439f83/files/uploaded/Partial_List_of_Violations_Reviewed-052224.pdf

- Jeremy Bagott, MAI, AI-GRS, https://mailchi.mp/2a23230963ef/jeremy-bagott

- Mentalidad inmobiliaria, Travis Spencer, https://www.youtube.com/playlist?list=PLo3dZB8Cn9QuemgK3OwUL1qncSqqlfXl_

- George Gammon de Rebel Capitalist con su abogado Robert Barnes, https://www.youtube.com/watch?v=RZK2a8e9gqA

- Dr. Chris Martenson de Peak Prosperity, https://www.youtube.com/watch?v=6lCQqGgGMPk

- Robert Helms, Descubriendo evidencia de fraude masivo, https://realestateguysradio.com/podcast-uncovering-evidence-of-massive-fraud-in-property-tax-valuations/

- Michael Bordenaro https://www.youtube.com/watch?v=uy3vsw30yYw

- Melodía Wright https://www.youtube.com/watch?v=MnuIG-7onR8

- JD McCleod KW (serie), https://www.youtube.com/playlist?list=PLCYOjMnViaEWx-L1TWl45keK7yK-Gb_Zj

- Luke Smith con Market Mania (Canadá) https://www.youtube.com/watch?v=4un987al2lw (parte 1)

- https://www.youtube.com/watch?v=AMpeeiDH-Yk (parte 2)

- Mike Adams con Brighteon, https://www.brighteon.com/4ddf6d1b-75a7-412c-9cd5-ce283da5b5a0

- Travis Spencer, curso gratuito https://real-estate-mindset-homebuying-101.teachable.com/

- Kate Dalley, 17 de diciembre de 2024, https://www.katedalleyshow.com/

- Reloj de la deuda de Estados Unidos, https://www.usdebtclock.org

- Mitchell Vexler, ¿Qué es la inflación? Verdad vs. omisión https://www.youtube.com/watch?v=Y0XsvlT3jp4

- La evidencia https://www.mockingbirdproperties.com/dcad