Intel Plunges on Another Quarter of Dismal Guidance

Intel está de vuelta a su vieja bolsa de trucos de rugpull de ingresos post.

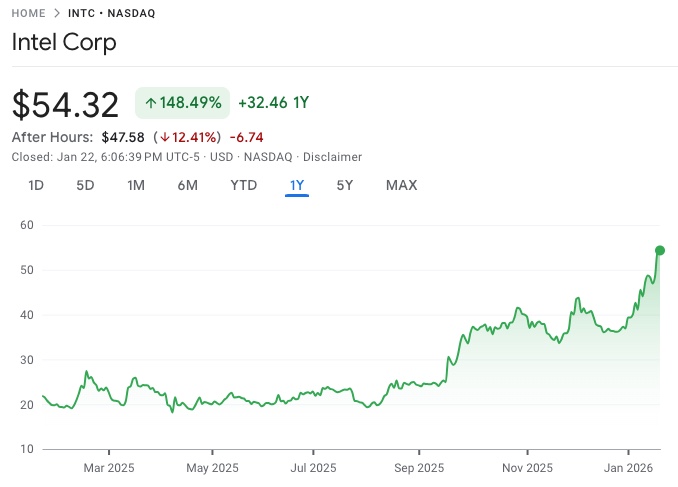

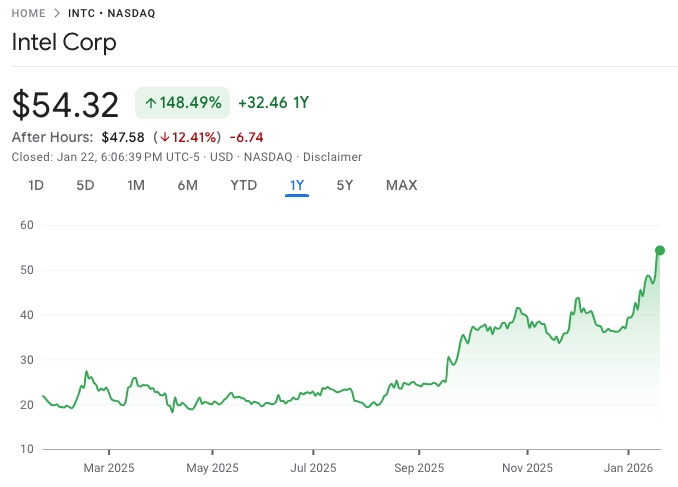

El stock, que por alguna extraña razón es de hasta un 50% en 2026 y casi 3 veces más alto desde agosto (no es extraño en absoluto, con Trump bombearlo en todas las oportunidades, pero en última instancia los fundamentos tienen que asumir), tropezó después de horas con una liberación de ganancias que era una historia de dos partes.

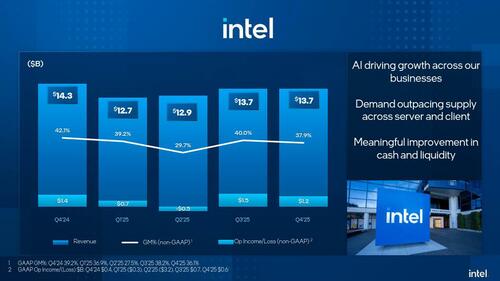

Primero, los datos históricos que no eran terribles, pero ciertamente no grandes. Esto es lo que un glorioso chipmaker notificado para Q4:

- Ingresos $13.67 billion, down -4.1% y/y, butpalizas estimaciones de la reducción de arena de 13,43 millones de dólares

- Ingresos de productos Intel $12.93 mil millones, -1.4% y/y, palizas Estimación de 12.79 millones de dólares

- Ingresos de computación del cliente $ 8.19 mil millones, -6.6% y/y, desaparecido estimados 8.300 millones de dólares

- Datacenter & AI $4.74 billion, +8.9% y/y, palizas Estimación de 4,42 millones de dólares

- Ingresos de fundición Intel $4.51 billion, +3.8% y/y, palizas Estimación de 4.36 millones de dólares

- Todos Otros ingresos $ 574 millones, -48% y/y, desaparecido Estimación de 658,9 millones de dólares

- Intersegment eliminates revenue -$4.34 billion, -0.6% y/y

- Ingresos de productos Intel $12.93 mil millones, -1.4% y/y, palizas Estimación de 12.79 millones de dólares

- El margen bruto ajustado 37,9% (aproximadamente del 42,1% y/y) peropalizas Estimación 36,5%

- Gastos de R conD $3.22 mil millones, -17% y/y, estimación de rendimiento $3.31 mil millones

- Ingresos operativos ajustados $1.21 billion, -12% y/y, estima $878.8 million

- márgen de operación ajustada 8.8% vs. 9.6% y/y, estimación 6.29%

- Ajustado EPS 15c vs. 13c y/y, palizas Estimaciones de 8,7c

Pero mientras la mayoría de los artículos de estado de ingresos pueden sonar bien, retrocediendo para ver los resultados históricos las tendencias es, bueno,Meh al mejor.

Pero si los números históricos estaban bien, era la previsión de la compañía que era una vez más el eslabón más débil, y lo que envió el stock que se agitaba después de horas. Esto es lo que la compañía dijo que esperar para Q1, un cuarto en el que todo el mundo es - si uno cree los rumores - comprar cualquiera y cada componente de chip y tecnología que no está clavado. Aparentemente todos, excepto por Intel que es:

- Ver ingresos $11.7 billion a $12.7 billion, the midpoint desaparecido Estimaciones de 12.56 millones de dólares

- Sees adjusted EPS $0, desaparecido Estimaciones de 8c (y eso es incluso con una tasa de impuestos proyectada de 11%, por debajo de la estimación 12%).

- Véase el margen bruto ajustado 34.5%, desaparecido Estimación 36,5%

Y la cereza en la parte superior: la compañía puede estar arrastrando a las ventas pero al menos es demasiado generoso en cómo llega allí:

- Sees adjusted operating costs about $16 billion, estimate $15.93 billion

Así que lo que pasó y por qué fue la guía una vez más ¿Así que mear pobre? Aparentemente, no somos nosotros, son ellos, o alguna otra excusa - según Intel, la escasez de suministros ha hecho más difícil satisfacer la demanda del cliente. Pero espera, qué suministro: Intel no controla su propia cadena de suministro. ¿Por qué sí?

Como señala Bloomberg, Intel está luchando con sus rendimientos de fabricación —el porcentaje de fichas utilizables que salen de sus fábricas— obstaculizando una oferta de regreso, o más bien haciendo una burla de la subida de acciones que tuvo lugar en un vacío, completamente desconectado de los fundamentos que son los el mismo viejo.

La demanda es “muy fuerte”, y la empresa está trabajando duro para solucionar sus problemas de fabricación, dijo el CEO Lip-Bu Tan en una entrevista. Pero Intel usó gran parte de su inventario en el cuarto trimestre, dijo.

“Nuestra producción y producción no son conformes a mis estándares”, dijo Tan. “Necesitamos mejorar eso. ”

Lo cual es asombroso porque Intel ha sido ahora una sala del estado estadounidense durante casi seis meses: cómo no podría haber mejorado que hasta ahora es un misterio, pero una cosa es cierta - si no ha mejorado por ahora, no lo hará. A menos que Trump tome (sin pagar) otro 10% de la equidad de la empresa.

Es notable que las acciones de Intel se han calmado injustificadamente en los últimos meses, aumentando 3 veces desde sus decadencias bajas en agosto, y montando una ola de entusiasmo de Wall Street. Los inversores vertieron dinero en el stock en los últimos meses, apostando que nuevos productos aumentarían aún más las finanzas.

Eso no ha pasado... y probablemente nunca lo hará: Los ingresos anuales de Intel de $ 53 mil millones el año pasado fueron aproximadamente $ 25 mil millones tímidos de los ingresos máximos de la compañía, alcanzados en 2021.

Intel también atrajo inversiones de alto perfil del gobierno estadounidense, Nvidia y SoftBank. Esos, también, no han ayudado.

A principios de este mes, Intel anunció que el diseño de Panther Lake para procesadores ya estaba disponible en dispositivos, con Tan retocando sus capacidades en la feria CES en Las Vegas. Intel está bloqueado en una carrera con rival Advanced Micro Devices Inc. y serían interlopers como Qualcomm Inc. para el liderazgo en lo que esperan es una nueva era de ordenadores personales capaces de AI.

El único problema: con los precios de memoria ahora a niveles de hemorragia nasal, que necesita la última y más grande CPU si sólo pueden permitirse la mitad (o menos) de la RAM que antes necesitaban. Tal vez es hora de que los analistas de Wall Street finalmente fluyan a través de sus modelos de declaración de ingresos

Mientras Bloomberg concluye, "la empresa semiconductora una vez dominante ha pasado años tratando de restaurar su ventaja tecnológica y recuperarse de las pérdidas de cuota de mercado, y este es un revés más."

En última instancia, Intel enfrenta un reto de ejecución, dijo Tan en la entrevista. “Estamos centrados en láser como un equipo para mejorar eso”, dijo Tan. “Para ser sinceros, es justo lo que nuestra ejecución necesita mejorar. ”

Y el stock está de acuerdo: Las acciones de Intel cayeron 11% después de horas después del informe...

Y a menos que algo materialmente mejore, tienen un largo camino por recorrer.