Intel mergulha em outro quarto de orientação sombria

A Intel está de volta ao seu velho saco de truques pós-rendimentos.

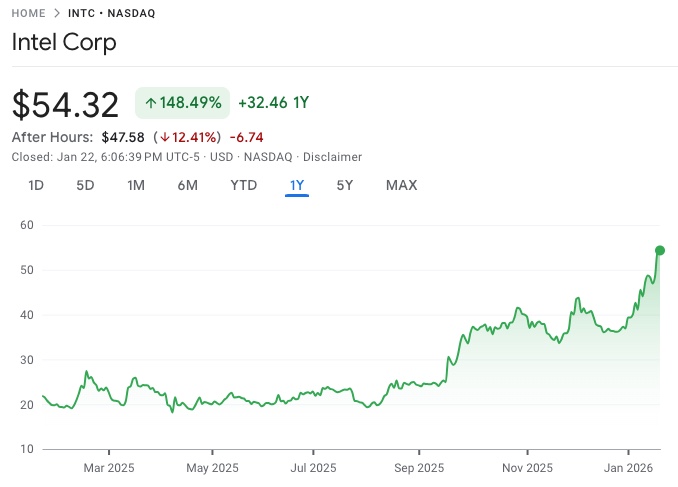

O estoque, que por alguma razão bizarra é de 50% em 2026 e quase 3x maior desde agosto (na verdade não é bizarro em tudo, com Trump bombeando-o em todas as oportunidades, mas, em última análise, os fundamentos têm que assumir), caiu após horas em uma liberação de ganhos que era uma história de duas partes.

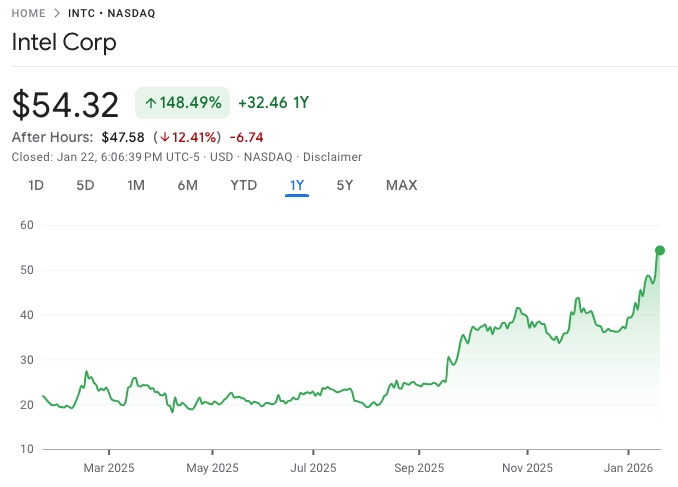

Primeiro, os dados históricos que não eram terríveis, mas certamente não eram grandes. Isto é o que o outrora glorioso chipmaker reportado para Q4:

- Receita $13,67 bilhões, para baixo -4,1% y/y, masbater Estimativas de 13,43 bilhões de dólares

- Receita de produtos Intel $12.93 bilhões, -1,4% y/y, bater estimativa de $12.79 bilhões

- Receita de computação de clientes $8,19 bilhões, -6,6% y/y, faltando estimativa de 8,3 bilhões de dólares

- Datacenter & AI receita $ 4,74 bilhões, + 8,9% y/y, bater estimativa $4,42 bilhões

- Receita da Intel Foundry $4.51 bilhões, +3,8% y/y, bater estimativa $4,36 bilhões

- Tudo Outra receita $574 milhões, -48% y/y, faltando estimativa de $658,9 milhões

- Receita de eliminações intersegmentares -$4,34 bilhões, -0,6% y/y

- Receita de produtos Intel $12.93 bilhões, -1,4% y/y, bater estimativa de $12.79 bilhões

- Margem bruta ajustada 37,9%bater estimativa 36,5%

- Despesas de I&D $3,22 bilhões, -17% y/y, estimados em $3,31 bilhões

- Rendimento operacional ajustado $1,21 bilhões, -12% y/y, estimado $878,8 milhões

- Margem operacional ajustada 8,8% vs. 9,6% y/y, estimativa 6,29%

- EPS 15c vs. 13c y/y ajustado, bater estimativas de 8.7c

Mas enquanto bater na maioria dos itens declaração de renda pode soar bem, voltando para olhar os resultados históricos as tendências é, bem,meh Na melhor das hipóteses.

Mas se os números históricos estavam bem, era a previsão da empresa que era mais uma vez o elo mais fraco, e o que fez as ações cair após horas. Aqui está o que a empresa disse para esperar para Q1, um quarto em que todos são - se alguém acredita nos rumores - comprando qualquer e cada chip e componente de tecnologia que não está pregado para baixo. Aparentemente todos, excepto os dados que são:

- Veja a receita $11.7 bilhões a $12.7 bilhões, o ponto médio faltando estimativas de $12,56 bilhões

- Ver EPS ajustado $0, faltando estimativas de 8c (e que é mesmo com uma taxa de imposto projetada de 11%, abaixo da estimativa de 12%).

- Ver margem bruta ajustada 34,5%, faltando estimativa 36,5%

E a cereja no topo: a empresa pode estar a arrastar as vendas, mas pelo menos é demasiado generosa na forma como chega lá.

- Veja as despesas operacionais ajustadas cerca de 16 bilhões de dólares, estimativa de 15,93 bilhões de dólares

Então, o que aconteceu e por que foi a orientação Mais uma vez Então mijo pobre? Aparentemente, não somos nós, são eles, ou alguma outra desculpa - de acordo com a Intel, escassez de suprimentos tornaram mais difícil de atender a demanda do cliente. Mas espere, que fornecimento: a Intel não controla sua própria cadeia de suprimentos. Sim, parece.

Como observa Bloomberg, a Intel está lutando com seus rendimentos de fabricação — a porcentagem de chips utilizáveis que saem de suas fábricas — dificultando uma oferta de retorno, ou melhor, zombando da onda de estoque que ocorreu no vácuo, completamente desconectada dos fundamentos que são os O mesmo de sempre.

A demanda é “muito forte”, e a empresa está trabalhando duro para resolver seus problemas de fabricação, disse o CEO Lip-Bu Tan em uma entrevista. Mas a Inteligência usou grande parte do seu inventário no quarto trimestre, disse ele.

“Nosso rendimento e fabricação de produção não estão à altura dos meus padrões,” disse Tan. “Precisamos melhorar isso. “

O que é incrível, porque a Intel já está sob a tutela do Estado dos EUA há quase seis meses: como não poderia ter melhorado isso até agora é um mistério, mas uma coisa é certa - se não melhorou até agora, não melhorará. A menos que Trump tome (sem pagar) mais 10% do capital da empresa.

Notavelmente, as ações da Intel subiram injustificavelmente nos últimos meses, aumentando 3x desde seus baixos de década em agosto, e montando uma onda de entusiasmo de Wall Street. Os investidores derramaram dinheiro no estoque nos últimos meses, apostando que novos produtos iriam reforçar as finanças.

Isso não aconteceu... e provavelmente nunca irá. A receita anual da Intel de 53 bilhões de dólares no ano passado foi de cerca de 25 bilhões de dólares tímida da receita máxima da empresa, alcançada em 2021.

A Intel também atraiu investimentos de alto nível do governo dos EUA, Nvidia e SoftBank. Aqueles, também, não ajudaram.

No início deste mês, a Intel anunciou que o projeto Panther Lake para processadores estava agora disponível em dispositivos — com a Tan touting suas capacidades na feira CES em Las Vegas. A Intel está bloqueada em uma corrida com a Advanced Micro Devices Inc. rival e pretende ser intrusos como a Qualcomm Inc. para liderança no que eles esperam ser uma nova era de computadores pessoais com capacidade para IA.

O único problema: com os preços da memória agora em níveis de sangramento nasal, que precisa da mais recente e maior CPU se eles só podem pagar metade (ou menos) da RAM que eles precisavam antes. Talvez seja hora de analistas de Wall Street finalmente fluirem que através de seus modelos de declaração de renda

Como conclui Bloomberg, "a empresa de semicondutores uma vez dominante passou anos tentando restaurar sua vantagem tecnológica e recuperar das perdas de market share, e este é mais um retrocesso."

Em última análise, a Intel enfrenta um desafio de execução, disse Tan na entrevista. “Estamos focados em laser como uma equipe para melhorar isso”, disse Tan. “Para ser sincero, é apenas nossa execução precisa melhorar. “

E o stock concorda: As acções da Intel caíram 11% depois do relatório...

E a menos que algo materialmente melhore, eles têm um longo caminho a percorrer.